IFRS(国際財務報告基準)対応支援コンサルティング

IFRS(国際財務報告基準)対応プロジェクト

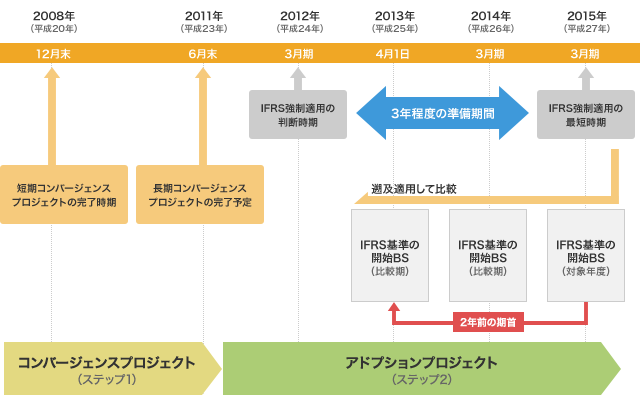

(2)プロジェクトの開始時期

それでは、コンバージェンス対応をステップ1として、アドプション対応をステップ2とした場合、全体のスケジュール感はどのようになり、いつからプロジェクトに着手すればよいのでしょうか。

2009年2月に金融庁より発表された『我が国における国際会計基準の取り扱いについて(中間報告)(案)』によると、2010年頃から一部のグローバル企業にIFRSの任意適用を認め、2012年以降にその他の会社への強制適用時期を判断し、それから3年程度の準備期間を確保した上で移行するという案になっています。

これを実際のスケジュールに落とし込んでいくと、適用される場合の最も早いケースは2015年3月期から強制適用ということになります。ここで、IFRSでは第1号規定により、適用初年度において最低でも1年分の比較情報を開示する事が要求されており、さらに比較年度(前年度)の期首開始賃借対照表からIFRSベースで作成する事が要求されています。したがって、2015年3月期からIFRSが強制適用される場合、比較情報としてIFRSベースの2014年3月期の情報が必要となり、その中で開始賃借対照表として、2013年4月1日時点の賃借対照表が必要という事になります。

つまり、強制適用期の2年前のIFRSベースの情報が必要になるため、2012年のIFRSアドプションの決定を待ってからプロジェクトを立ち上げた場合には、間に合わないというリスクも十分に考えられ、ステップ1であるコンバージェンス対応終了後に速やかにアドプションプロジェクトへ移行するというアプローチが推奨されます。そのためには、コンバージェンスプロジェクトを滞りなく完了させる必要があり、コンバージェンスプロジェクトを今すぐに始めても早すぎるということはない、という結論にいたります。

![]()