IFRS(国際財務報告基準)対応支援コンサルティング

IFRS(国際財務報告基準)対応プロジェクト

(1) プロジェクトの必要性

日本でもアドプションを控えた今、IFRSとのコンバージェンス対応に力を入れる必要はあるのでしょうか。

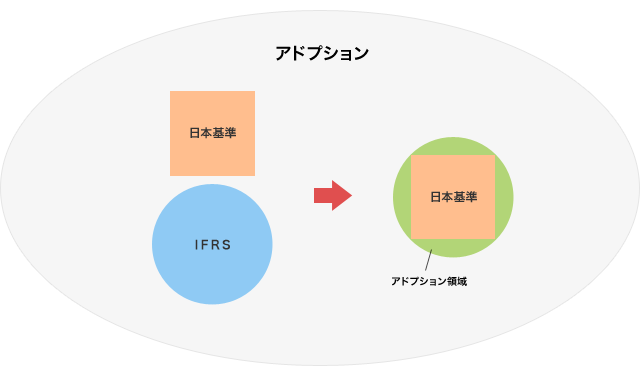

最終的にアドプションが予定されているならば、今からコンバージェンス対応に力を入れるよりも、アドプションに力を注ぐ方が効率的という考え方もあるとおもいます。しかし、仮にコンバージェンス対応をおざなりにしたまま、アドプションへと移行する場合(下記、図2)、突然の膨大な作業量に対応できず、結果として、IFRSに基づく財務報告が作成できないというリスクがあります。事実、米国上場の日系グローバル企業でも日本基準と米国基準の違いから、米国基準における売上計上の根拠資料を監査人に提出できず、年次報告書の提出が大幅に遅れるという事態も起こりました。IFRSの下で必要となる資料・元データを早い段階から整理しておかない場合には、このような事態が十分に起こりえます。また、J-SOX対応の時と同様に対応が後手に回った企業ほど、監査法人やコンサルティングファームといった外部専門機関の手を大幅に借りる事になり、高い代償を払う可能性が高いです。

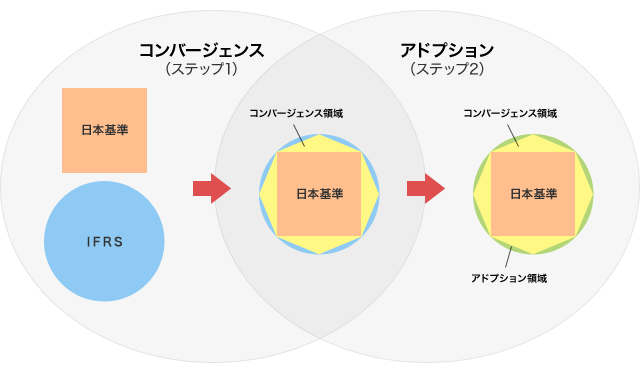

このようにコスト及びリスクを勘案すると、アドプションの詳細が確定していない現時点では、コンバージェンスプロジェクトによりIFRSへの対応を徐々に進めておき、その後アドプションプロジェクトに移行する方(下記、図1)が、アドプションプロジェクトに力を注ぐ事に比べ、結果としてトータルの企業負担を減らせると考えられます。コンバージェンスはIFRSと全く同じではないものの、IFRSへと近づけていく作業です。

したがって、従来の日本基準の範囲内でIFRSに慣れ親しむ事ができるコンバージェンス対応は、アドプションへの入り口としては最適で、コンバージェンスの進捗に合わせ社内業務を整備していく事により、実際にIFRSへのアドプションがなされた時の負荷を大きく減らす事ができると考えられます。

IFRSとのコンバージェンス対応からアドプション対応へステップアップするケース(図1)

日本基準からIFRSのアドプション対応をするケース(図2)

![]()